登录新浪财经APP 搜索【信披】查抄更多考评品级

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

分内国外多起违纪案件疑似突显组织化惩办颓势,邱靖基合鼓舞谈主治下看门东谈主职守或遭实质异化,亟须以硬性拘谨匡正市集清风浩气

起原:基本面解码

刻下,老本市集监管环境握续高压,监管机构对IPO申诉及上市公司审计的“穿透式”核查已成常态。从近期针对要道业务节点核实失效、财务作秀掩护及审计零丁性缺失的系列警示案看,监管逻辑已从历程合规转向实质性风险识别。

行业内,审计机构当作“看门东谈主”的职能正面对前所未有的挑战:不仅要求法子闭环,更要求在面对大客户依赖、相当财务来回及复杂司帐猜测时保握高度的行状审慎。区域分所惩办失控与治理层质料监控失效,正成为诱发系统性合规风险的中枢诱因。在这一布景下,分内国外因在多个技俩中的核查逻辑断裂及执业质料问题,成为了行业风控警示的典型案例。

要道业务节点核实失效或致刊行合规存疑:以2026岁首警示案为不雅察哨探寻IPO核查逻辑断点

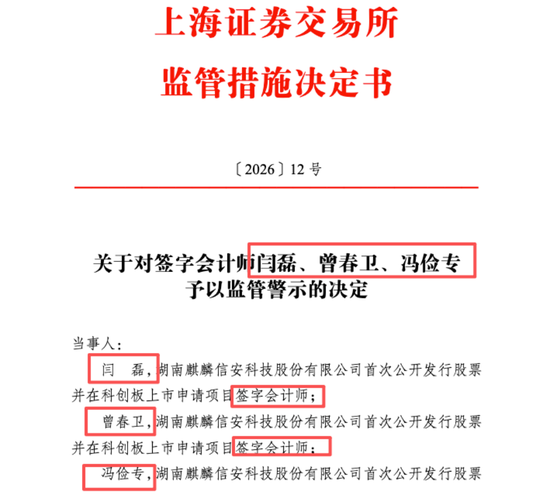

2026年2月,上海证券交易所针对湖南麒麟信安科技股份有限公司(以下简称麒麟信安)科创板IPO肯求技俩中的审计违游记动,向分内国外司帐师事务所(稀疏普通合股)(以下简称分内国外)的三名署名司帐师闫磊、曾春卫、冯俭专发出了监管警示决定。这一事件的发生并非伶仃的偶发造作,而是分内国外恒久以来在紧要信息败露核查中逻辑链条脆弱的王人集体现。当作该技俩标署名司帐师,闫磊不仅是分内国外的治理合鼓舞谈主,更是该地方证券业务领域的中枢东谈主物之一。

麒麟信安案的中枢争议点在于审计东谈主员对第一大客户A1单元的核查法子完整性。申诉文献炫耀,A1单元在讲述期内对刊行东谈主的孝顺占比极高,各期销售收入占总营收比例均看护在40%以上,属于审计准则中明确界说的“高度依赖型”收入风险领域。2022年5月,A1单元向刊行东谈主发出了《整改见告函》,指削发具总价虚高2370.04万元,这一要道负面凭证直接动摇了收入阐发的“准确性”和“确实性”前提。干系词,审计团队在2022年8月回话交易所问询时,在未尝向A1单元进行实地或书面核实的情况下,胜仗采信了刊行东谈主对于“未收到函件”的单方述说。

这种逻辑上的“闭环缺失”揭示了审计东谈主员在面对刊行压力时,行状审慎可能已让位于技俩程度。依据《审计准则第1301号——审计凭证》,审计东谈主员必须获得充分、得当的凭证以裁减审计风险。在面对监管机构明确指出的相当信号时,死字外部零丁凭证而遴荐里面治理层解释,其论断的可靠性在法律和财务逻辑上均难以自洽。这种核查倡导与履行情况的严重背离,不仅是对信息败露确实性的坎坷,更反馈出分内国外皮高质料IPO审计中,风险识别与实质性核查法子的系统性失守。

财务主管贯串长周期审计或致鉴证功能失灵:奇信股份作秀案揭示之风险评估失效与底稿合规底线溃逃

分内国外皮江西奇信集团股份有限公司(以下简称奇信股份)长达八年的审计作事中,完好意思充任了财务作秀的“掩护者”。奇信股份在2012年至2019年间,通过虚拟工程契约、少计成本等技巧累计虚增利润总数逾越20亿元,而分内国外皮这八年间均出具了法式无保寄望见的审计讲述。这一案例不仅是技能层面的全面溃逃,更是行状谈德底线的坍塌。

{jz:field.toptypename/}

在风险评估层面,分内国外的底稿中尽然未见在财务报表眉目识别和评估紧要错报风险的记录。对于建筑装修行业中典型的“收入阐发作弊风险”,审计团队未将其认定为相称风险,这种底层逻辑的破绽导致了后续通盘实质性法子的“靶向性”全失。在货币资金审计中,分内国外乌有记录了未履行践诺的现场对账单获得法子,面对银行回函寄件东谈主为公司东谈主员、快递单信息为空缺等极点相当迹象,审计东谈主员展现出的行状怀疑险些为零。

更为恶劣的行动发生在2022年1月,其时深圳证监局开动查验,时任分内国外深圳分所长处屈先富不仅未履行风控责任,反而组织、授意大都职工对积年底稿进行大规模改变。这种“补洞式”作秀包括删除无效函证记录、伪造审计诠释、修改抽样法式等。这种有组织的合规伪装,直接解说了分内国外皮分所惩办和企业文化中存在严重的基因颓势,快乐飞艇pk10治理层的执业魄力已或偏离了当作老本市集“看门东谈主”的基本行状操守。

区域分所惩办失控或致质料摈弃体系坍塌:治理层职守鸿沟与寰宇性合规风险之干系性穿透

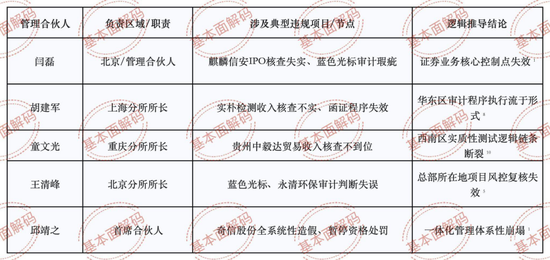

通过对近五年十余次处罚案例的系统梳理,不错发现分内国外的问题呈现出显赫的“地域粉饰平方、层级逐年升级”特征。这一款式的背后,是总所对各区域分所治理失衡的深层逻辑。分内国外的高管团队,包括首席合鼓舞谈主邱靖之、治理合鼓舞谈主向芳芸、胡建军、童文光、王清峰、闫磊及王玥,在这一过程中承担着不成推卸的体系监控职守。

以胡建军镇静的上海分所为例,在实朴检测2023年审计技俩中,上海证监局发现分内国外皮核查收入确实性时,未对契约中明确商定的“巨匠验收”这一收入阐发必要条件进行逻辑判断。这种对业务契约法律实质的交融偏差,导致审计底稿记录与事实严重不符。而在童文光治理的重庆分所触及的中毅达技俩中,审计东谈主员对营业收入的核查雷同存在要道凭证缺失的问题。

这种“多点溃逃”的面容诠释,分内国外引合计傲的“一体化治理”在践诺层面已发生诬陷。各分所治理合鼓舞谈主在追求业务规模彭胀的同期,未能将总所的执业质料要求内化。根据审计准则,司帐师事务所应当修复并嗟叹高质料的监控体系。干系词,分内国外皮2024年受到暂停证券业务6个月的“履历罚”,直接反馈出其里面复核、监控、反馈迭代这一闭环机制的透彻失效。

要道司帐猜测判断偏离或致钞票价值虚饰:商誉减值与事迹赔偿款核算之审计逻辑偏差

分内国外皮处理复杂司帐猜测技俩时,常常线路出对治理层巨匠倡导的过度依赖,劳苦零丁的核查逻辑。在北京蓝色光标(以下简称蓝色光标)2022年度审计技俩中,北京证监局指出分内国外皮商誉减值测试中存在多重逻辑破绽。

率先是参数建树的合感性推导缺失。审计东谈主员在测算数字告白钞票组的可收回金额时,尽然忽略了研发用度税前加计扣除策略调度对将来现款流的影响,导致评估后果在数额上出现紧要偏差。其次是估值秩序的单一化陷坑。准则要求在存在减值迹象时,常常需对比公允价值减行止置用度后的净额与瞻望将来现款流量的现值,但分内国外仅选择了其中一种秩序,这种逻辑旅途的简化直接稀释了审计论断的稳健性。

此外,在事迹赔偿款的司帐处理上,分内国外未识别出部分契约条件触及的或有对价本体,导致报表列报不当。这种对《企业司帐准则第8号——钞票减值》及《企业司帐准则第20号——企业合并》的愚弄偏差,并非单纯的技能造作,而是审计东谈主员在践诺实质性法子时,未充分暖热事迹赔偿与交易性质的干系度,行状判断在面对治理层复杂的司帐主管时显过劲不从心。

审计零丁性治理底线吞吐或致客不雅性受损:超期作事与利益驱动下的执业行动异化

审计零丁性是注册司帐师行业的生命线,而分内国外皮这一领域的治理线路出光显的滞后与懈怠。在ST绝味(维权)及爱司凯等技俩中,均暴流露了严重的审计东谈主员轮流及零丁性合规问题。

公告炫耀,当署名注册司帐师一语气为归拢客户提供作事逾越五年(如ST绝味技俩中的康代安)时,由于“过度熟习”和“利益深度绑定”,审计东谈主员极易产生念念维定式,从而丧失识别客户作弊的能源。在爱司凯技俩中,分内国外已一语气9年为其提供作事,这种超长的作事周期在劳苦里面严格交叉复核的情况下,直接导致了审计讲述的“公信力溢价”大幅折损。

这种零丁性治理的底线吞吐,本体上是利益驱动凌驾于专科准则之上的后果。治理合鼓舞谈主团队在进行业务有诡计时,未能修复起有用的零丁性“预警雷达”。对于分内国外这么领有亿元年审计收入的大型机构,若是无法在里面治理逻辑中堵截利益干系对专科判断的骚扰,其出具的每一份审计讲述都可能成为灭绝的财务地雷。

通过对分内国外近五年执业轨迹的全景式扫描,分内国外皮审计质料摈弃体系、行状谈德嗟叹及专科胜任智力三个维度或需要擢升。其在麒麟信安、奇信股份等技俩中的线路,解说了其核查逻辑或已发生根人道断裂,出具的审计倡导在反馈财务确实性方面存在裂缝。

分内国外现在的风险敞口已超出单一技俩标限度,演变为一种组织化的惩办问题。在首席合鼓舞谈主邱靖之及各分所镇静东谈主如胡建军、童文光、王清峰等的治理下,该所此前或未能构建起有用抵抗利益招引、坚握准则底线的质料预防体系。但愿在后期技俩践诺中勉力尽职,对于将来相连的技俩,提议践诺最高等别的穿透式复核,以防守潜在的财务数据失效对老本市集公正性的再次冲击。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜

备案号:

备案号: